【外銀IBD】投資銀行のジョブで行うバリュエーション(企業価値算定)第1弾

2023/07/08

会員登録すると

このコラムを保存して、いつでも見返せます

投資銀行におけるバリュエーションを知ろう

こんにちは。外資就活 外銀チームです。

外銀志望の学生は、夏インターンに向けて徐々に準備を始めている頃だと思います。もしかすると、その過程で、金融に関する知識量に不安を感じ出している方も多いのではないでしょうか。

そこで今回は、インターンで役立つ「バリュエーション」の手法について紹介していきます。3回にわけてバリュエーションに関する記事をお届けします。第1弾の今回は、「そもそもバリュエーションとは?」というところから解説していきます。

【外銀IBD】~マルチプル法~投資銀行のジョブで行うバリュエーション(企業価値算定)第2弾

【外銀IBD】~DCF法~投資銀行のジョブで行うバリュエーション(企業価値算定)第3弾

バリュエーションって何?

バリュエーションとは、簡単に言えば 「企業の投資や事業についての価値を評価すること」 です。

私たちが普段、商品やサービスを価格の高低で評価するように、バリュエーションによって 企業に価格をつけることで、その企業の「企業価値」が評価できるようになります。

では、ここで言う企業価値とは何を指すのでしょうか。バリュエーションについて説明する前に、まず企業価値に関しての説明をしたいと思います。

企業価値

そもそも「企業価値(Enterprise Value)」とは誰に対しての価値のことを指しているのでしょうか。企業には経営者・労働者・顧客・国など様々な人が関わっています。そして、立場によって、それぞれ違った企業価値が存在します。

しかし、投資銀行が行うバリュエーションでは 「資金供給元(株主と債権者)にとっての価値」 を企業価値として定義しています。その理由としては、企業が行う資金調達に役立てるという目的に主眼が置かれているからです。

そして、資金供給元は主に、株主と債権者の2つに区別することができます。つまり、「企業価値」には、株主にとっての「株式価値」と債権者にとっての「負債価値」の2つの要素が含まれています。式で表すと、

企業価値=株式価値+負債価値 となります。

バリュエーションって何に使えるの?

企業価値の評価は、金融取引の現場において様々なことに利用されます。

例えば、M&AにおいてA社がB社を買収しようとした際に、B社をいくらの値段で買うことが最も合理的といえるでしょうか。それを導き出すために、A社の関係者はB社の財務的データや技術力、将来性など様々な情報をもとにB社の適正な価値を評価します。これがまさにバリュエーションです。

もう少し身近な例で考えると、投資家がある企業の株を購入するかどうかの判断にもバリュエーションが利用されます。バリュエーションでその企業価値を評価することで、現在の株価が高いのか安いのかを判断できるようになります。

このようにバリュエーションとは、金融業界において必要不可欠なものです。では、バリュエーションについての知識は、投資銀行のインターンにおいてどのように必要となってくるのでしょうか。

投資銀行部門のジョブ

多くの投資銀行部門のジョブでは、 買収提案や資金調達提案のグループワーク が課されます。つまり、まさに先ほど述べたバリュエーションの利用シーンのひとつである、M&Aの買収価格の決定を行うことになります。

特に外資系企業では、グループワークの出来がその後の選考に大きく関わってくるので、バリュエーションの利用は選考突破の鍵となります。

ジョブで活躍する学生の多くは、事前に模擬ワークを経験するなどして、提案内容の作成手法についてある程度の予備知識を持っています。彼らに差をつけられないようにするために、事前の準備が必要となります。

バリュエーションに関して深く理解することは難しいかもしれませんが、このシリーズ記事を繰り返し読むなどして正確な知識の獲得に努めましょう。

バリュエーションの3つのアプローチ方法

企業の評価に関わる情報や要因は多岐に渡ります。そのためバリュエーションには様々な手法が存在しますが、そのアプローチ方法は大きく3つに分けることが出来ます。

②コストアプローチ

③マーケットアプローチ

これら3種類は、比較的簡単に利用できるものから、かなり複雑なものまで、様々な手法に細分化されます。すべての手法について完璧に理解する必要はありませんが、頭の中に入れておいても良いでしょう。

①インカムアプローチ

将来的に期待される経済的利益をリスク等を考慮した割引率で割り引くことによって求めるアプローチです。

代表例)DCF法・DDM法

DCF法(Discouted Cash Flow法)は、将来期待されるキャッシュフローを資本コストで割り引くことで企業価値を求める方法です。詳細は次号以降で紹介していきますが、バリュエーションの一般的な方法の1つなので覚えておきましょう。

②コストアプローチ

企業の資産を基準にして求めるアプローチです。

代表例)時価純資産法・簿価純資産法

時価純資産法は、資産の時価合計から負債を引いて価値評価を行う方法です。それに対し、簿価純資産法は、貸借対照表の純資産をもとに価値評価を行うものです。ともに、将来性をあまり加味しない方法なので、利用シーンは多くありません。

③マーケットアプローチ

市場において評価されている価値を基にして求めるアプローチです。

代表例)市場株価法・マルチプル法

市場株価法とは、対象企業の株価を基準として価値評価を行う方法です。それに対し、マルチプル法は、対象企業の類似企業を基に価値評価を行う方法です。ともに、DCF法と比較すると利用しやすい方法となっているので、覚えておくと良いでしょう。

今回は、③の市場株価法について掘り下げながら、バリュエーションの紹介を進めていきたいと思います。

ジョブの最終目的はフットボールチャートの作成

それでは早速、作成方法のレクチャーに移ります。

まず、ジョブでは最終的に何を目指すのでしょうか。端的に言うと「フットボールチャート」の作成です。「フットボールチャート」とは、企業価値算定(バリュエーション)の結果を示すグラフのことです。

実物を確認したほうがわかりやすいでしょう。

フットボールチャートには、さまざまなバリュエーション手法における価値算定レンジの上限・下限が示されており、どの手法で求めた株価が妥当なのかを確認したり、実際にどのような買収価格で交渉するかを検討したりするときに用いられます。

バリュエーションの結果のまとめ方

フットボールチャートはバリュエーションの結果を示すためのグラフですから、そもそもバリュエーションが完了していなければ作成できません。フットボールチャート作成のためには、以下3つの結果の算出が必要です。

②バリュエーションの最大値

③バリュエーションの最小値と最大値の差

市場株価法とは

市場株価法はバリュエーションの手法のなかでも最も簡単なものの1つですが、代わりに使用できる場面も限定的です。

市場株価法は、 買収先となる評価対象企業自体の株式の市場価格を基準にして評価を行う手法 です。そのため、基本的にはマルチプル法やDCF法ほど綿密な企業の分析は行わず、その株価が適性なのかの評価のみを行います。

手法自体は簡単なのですが、 使用できるのは買収先(評価対象企業)が市場で評価がついている、すなわち上場会社である場合 のみに限定されます。

市場株価は、長期的には会社の収益力等に基づく企業価値を適正に反映して形成されると考えられていますが、短期的に見ると企業価値とは無関係に変動することもあります。そのため、 一時的な株価の騰落といったマーケットの影響を排除するため、毎日の終値の平均を1~3ヵ月程度の期間取り、これを評価額とするのが一般的です。

ただし、M&Aによる経営改善効果やシナジー効果、経営権に対する評価などは考慮されていないので、そのままの数値を買手にとっての企業価値として使用することはできません。

なぜなら、通常、買収を行う際には一定のプレミアム(支配権プレミアム)を加算する作業を行います。

詳しく解説していきましょう。

市場株価法を行う手順

市場株価法を行うためのプロセスは大きく分けて4つに分けられます。

②終値の平均をとる期間のレンジを決める

③過去のマクロ要因を考慮する

④プレミアムを加える

上から順に説明していきます。

①買収対象企業が上場企業かを確認する

市場株価法を使用する際の前提条件として、まず買収先(評価対象企業)が上場企業かどうかを確認しましょう。

多くのジョブの場合は買収先(評価対象企業)に上場企業を設定します。非上場企業の場合は財務情報を取得しづらく、市場株価法以外のバリュエーション手法の使用も困難になるためです。

非上場企業の場合は、今後のコラムで紹介するDCF法を用いて企業価値を算出する場合が多いです。

②終値の平均をとる期間のレンジを決める

次に、終値の平均をとる期間のレンジを決めます。大体の分析では、ここ1~6か月の推移をレンジとして設定します。

ただ、あまりにも 買収先(評価対象企業)の株価が乱高下している場合には注意が必要 です。乱高下している理由はその企業が不祥事を起こした、為替などの影響で短期的に利益が大きく減少(増大)した、マクロ環境が大きく変化したなどが考えられます。

そのため、大きく株価が変動している場合はその原因を考え、今とっているレンジが適切なのかを決めた上で、より長い、または短いレンジをとって適正な期間を決定しましょう。

③過去のマクロ要因を考慮する

レンジが決まったら、さらに長期間でどのようなときに企業の株価が上下しているかを考えましょう。例えば、季節や他社の影響を受けない消費財などのメーカーの場合ですと、株価が大きく変動することは考えにくいです。

その一方で、季節性の強い企業、例えばウインタースポーツ用品メーカーの場合であれば冬に利益が増えて夏には減少するということが考えられます。すると、季節によって株価が上下するため、いつの時期に買収を締結するか、そもそも現在の株価は一年のサイクルの内のどこに位置するかを確認することができます。

こうした分析に基づいて、現在の株価がその企業の本来の実力に則したものなのかどうかを判断することで、提案の説得力は増すでしょう。

④プレミアムを加える

そして、最後にプレミアムを加えます。正直なところ、プレミアムの額を市場株価法で算出するのはかなり困難です。しかし、 多くの買収例の平均が30%ほどなので「1.3倍する」 と覚えておけば十分です。

あまりに誤差が大きい場合は終値の平均値をとる期間のレンジが間違っているか、そもそもマルチプルとDCFの結果が間違っている可能性がありますので、モデルを見直してみましょう。

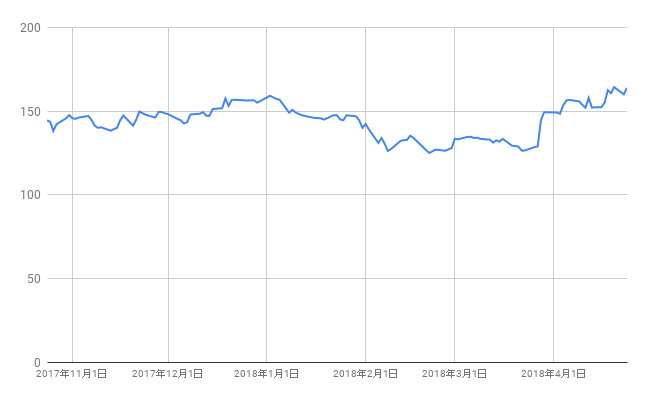

それでは簡単な例を用いて市場株価法を実践していきます。今回は、武田製薬によるシャイアー社の買収と、富士フイルムによるゼロックス社の買収の2件を見ていきたいと思います。

②今回は、1か月間、3か月間、6か月のレンジで考えていきます。6か月間の終値のグラフに大きな株価の変動はないので、このレンジで進めていきます。

③マクロ的要因の考慮

シャイアーは製薬業者なので、季節等の変動は受けにくい業種であると推測されます。そのため、マクロ的な要因はほぼ考えないものとします。

この結果、それぞれの月の株価のレンジに発行済み株式数約3億600万株をかけると株式価値は以下のようになります。為替は1ドル109円としています。

1か月:株価)128ドル~164ドル 株式価値)4兆2900億円~5兆4800億円

3か月:株価)125ドル~164ドル 株式価値)4兆1700億円~5兆4800億円

6か月:株価)125ドル~164ドル 株式価値)4兆1700億円~5兆4800億円

*株式価値(ドル)=株価×発行済み株式数

*株式価値(円)=株式価値(ドル)×109(円/ドル)

④プレミアムを加える

実際には、ここでプレミアムを加えることになります。多くの場合、約1.3倍の価格になるとされているので、株式価値を1.3倍します。その結果、買収価格のレンジは以下のように算出できます。

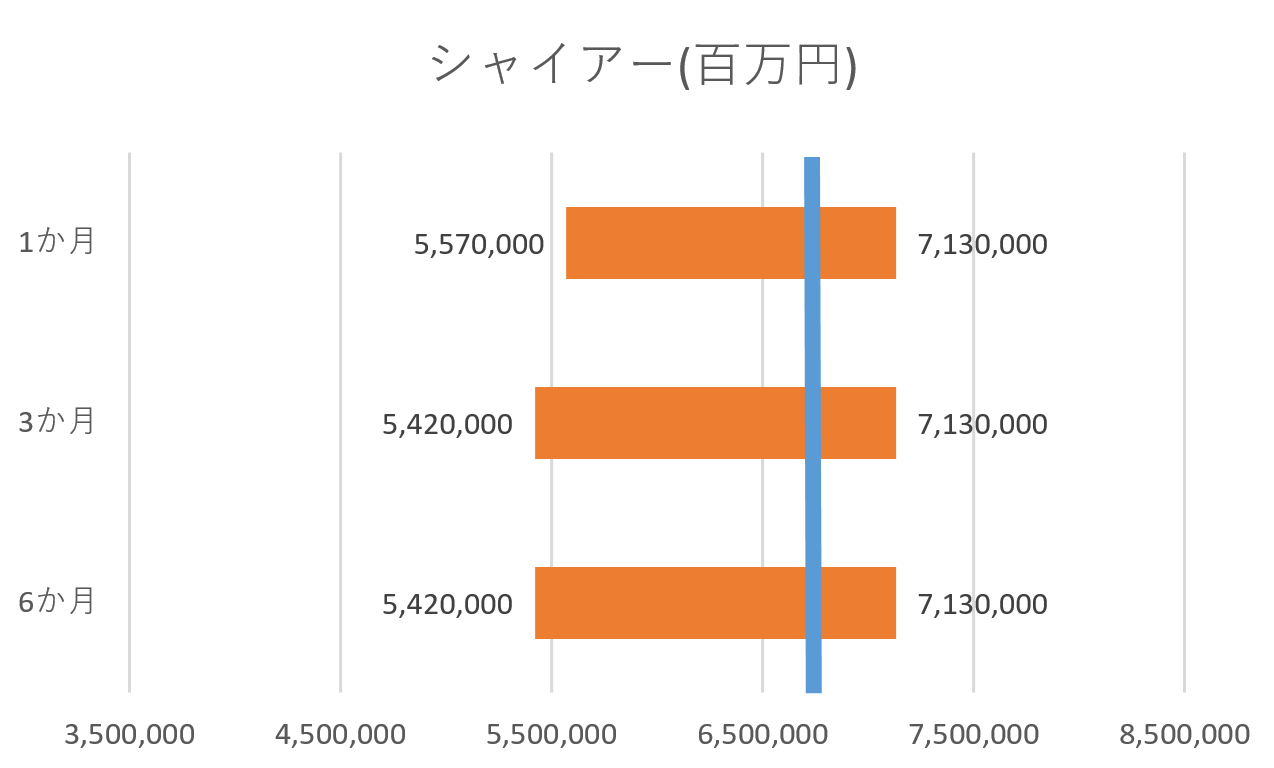

1か月:5兆5700億円~7兆1300億円

3か月:5兆4200億円~7兆1300億円

6か月:5兆4200億円~7兆1300億円

*買収価格=株式価値×1.3フットボールチャートで表すとこのようになります。青線の部分が買収価格です。

若干レンジの中で高めの買収価格になっているといえます。これに関しては、シャイアー社の持つ希少疾患への強みやアメリカでの売上増大に対し、武田薬品が強い期待を持っていたためであろうと考えられます。

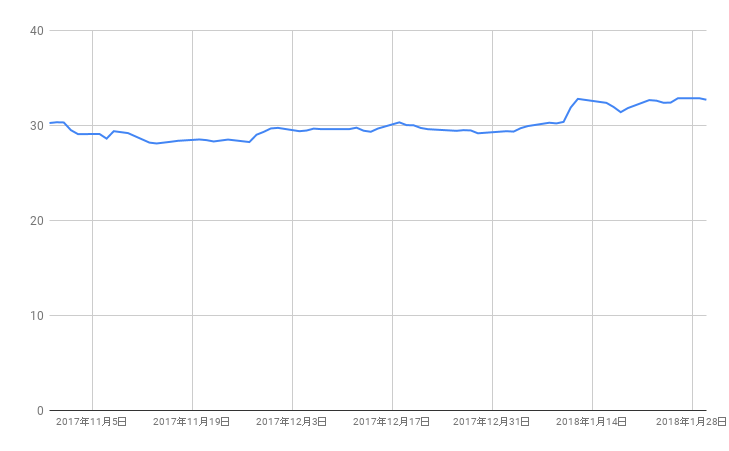

②今回は同様に1か月間、3か月間、6か月間のレンジとします。

6か月間の終値をグラフ化すると大きな変動は見受けられないので、レンジはこのままで進めます。

③マクロ的要因の考慮ゼロックス社は、印刷機器の製造販売を行う企業であるので、季節の影響は大きく受けない企業だと推測されます。そのため、マクロ的要因はほぼ考えないものとします。

今回の買収は、富士フイルムがゼロックスの株式の50.1%を第三者割当増資(新株の発行)により取得するものでした。では買収価格を算定するにあたって、富士フイルムが今回取得するゼロックスの株式数を求めます。

増資前のゼロックスは自社株式を100%保持していましたが、増資後には保有する自社株式の割合は49.9%(所有する株式総数は不変)へと変化します。従って、増資後の株式総数は、増資後株式総数 = 増資前株式総数 / 49.9%で求められます。

そして、富士フイルムは新たに発行される株式の全てを取得することで50.1%を所持するので、

富士フイルムの取得株式総数

=増資後株式総数 - 増資前株式総数 = 増資後の株式総数 × 50.1%となります。その結果、増資前株式総数が2億3000万株であるので、増資後株式総数は約4億6000万株となり、富士フイルムは約2億3000万株を取得します。

以上のことから株価と取得する株式の価値は以下のようになります。為替は、1ドル110円としています。

1か月:株価)29ドル~32ドル 取得する株式の価値)7400億円~8300億円

3か月:株価)28ドル~32ドル 取得する株式の価値)7100億円~8300億円

6か月:株価)28ドル~33ドル 取得する株式の価値)7100億円~8600億円

*取得する株式の価値(ドル)=株価(ドル)×取得する株式総数

*取得する株式の価値(円)=取得する株式の価値(ドル)×110(円/ドル)④プレミアムを加える実際にはここでプレミアムが加算されます。

武田製薬の場合と同様に1.3倍のプレミアムを加味すると買収価格は以下のようになります。

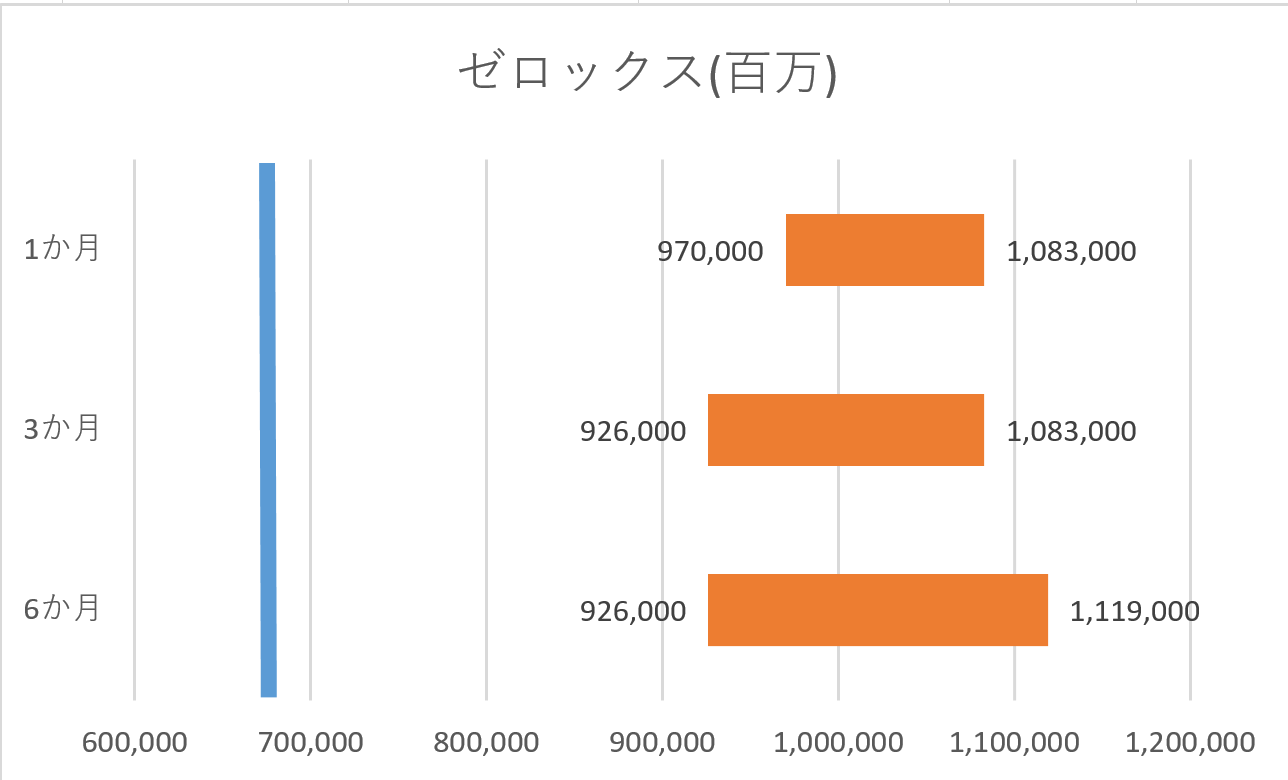

1か月:9700億円~1兆830億円

3か月:9260億円~1兆830億円

6か月:9260億円~1兆1190億円

*買収価格=取得する株式の価値×1.3フットボールチャートを作るとこのようになります。青線が買収予定価格です。

算定した価格と実際の買収予定価格の約6,700億円を比較すると、買収予定価格がかなり安いことがわかります。原因としては、今回の買収提案では、ゼロックスが2,500億円の特別配当を行ったことや、富士ゼロックスという子会社の売却などの複雑なスキームのもとで行われていることが大きく影響していると考えられます。

ここまで、実際の案件を使って市場株価法を見てきました。武田製薬の案件は買収価格だけをみるとかなり高すぎるように感じます。しかし、市場株価法で試算してみるとそこまで非現実的な金額ではないということがわかったと思います。

ただ、市場株価法はあくまで対象企業のヒストリカルの株価をもとに算定するものです。そのため、企業の将来性を完全に反映させたものとは言えません。しかし、市場株価法は、他のバリュエーションの結果の妥当性を検証することに大いに役立ちます。気になるM&A案件等に実践してみることで理解を深めておくと良いと思います。

何事も基礎から身につけていこう

市場株価法は簡便な上に、非常に説得力を持つバリュエーション手法です。そのため、ジョブでは他のバリュエーションに先駆けてまず行うことが多いです。

この記事を読んだら、ジョブを想定して自分の興味がある企業の株価推移を眺め、何が株価の上下に影響を与えているのかを見てみるといいでしょう。

次号以降も主要な方法であるマルチプル法やDCF法について説明していくので、ぜひ合わせてお読みください。

会員登録すると

このコラムを保存して

いつでも見返せます

マッキンゼー ゴールドマン 三菱商事

P&G アクセンチュア

内定攻略 会員限定公開

トップ企業内定者が利用する外資就活ドットコム

この記事を友達に教える